ББОЉЪБМф3дТ29ШеЭэМфЃЌ“ЯДвТвКЕквЛЙЩ”РЖдТССЃЌЖдЭтЙЋВМСЫЩЯЪавдРДЕФЪзЗнВЦБЈЁЃ

ДЮШеИлЙЩПЊХЬКѓЃЌРЖдТССЙЩМлЖЯбТЪНЯТЕјЃЌНижЙЗЂИхЃЌБЈ11.44ИлдЊЃЌЕј4.35%ЁЃ

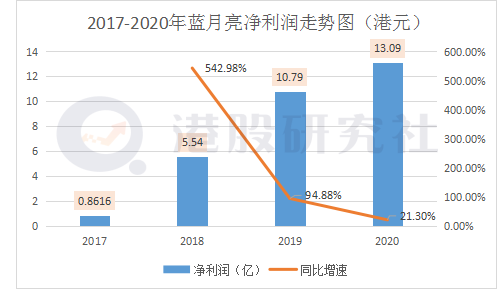

ЛиЭЗРДПДЃЌетИі“ЯДвТвКЕквЛЙЩ”Дг2010ФъПЊЪМЃЌОЭБИЪмИпъВзЪБОГшАЎЃЌИпъВCEOдјЙЋПЊжБбдЃК“ПДКУРЖдТСС10ФъЁЃ”ЕЋЪБжСНёШеЃЌЦф11.96ИлдЊЕФЙЩМлвРШЛЕЭгк13.16ИлдЊЕФЗЂааМлЁЃ

ФЧУДЃЌБЛИпъВжиВж10ФъЕФРЖдТССЃЌЪЧЗёЛЙжЕЕУБЛПДКУФиЃПЭЈЙ§НтЖСДЫДЮВЦБЈЃЌЮвУЧЛђаэФмДгжаевбАвЛаЉД№АИЁЃ

Й§ЖШвРРЕЕЅвЛЦЗРрЃЌГЩГЄЪмЯоПжГЩГЃЬЌ

ЬсЦ№РЖдТССЃЌЯћЗбепЪзЯШЯыЕНЕФОЭЪЧЯДвТвКЁЃвдвТЮяЧхНрЛЄРэЁЂИіШЫЧхНрЛЄРэМАМвОгЧхНрЛЄРэШ§ДѓЦЗРрЮЊжїЕФРЖдТССЃЌдјОСЌај11ФъЮЛОгжаЙњЯДвТвКЪаГЁЕквЛЃЌПЩЮНЪЧЗчЙтЮоЯоЁЃ

2020ФъЃЌРЖдТССИіШЫЧхНрЛЄРэвЕЮёСьгђИќЪЧЪЕЯжДѓЗљдіГЄЁЃВЦБЈЯдЪОЃЌИіШЫЧхНрЛЄРэВњЦЗ2020ФъЪЕЯжЪеШы8.36вкИлдЊЃЌЭЌБШдіГЄ99.7%ЃЌеМзмгЊЪеБШжигЩ2019ФъЕФ5.9%ЩЯЩ§жС11.9%ЁЃМвОгЧхНрЛЄРэВњЦЗ2020ФъЪЕЯжгЊЪе5.65вкИлдЊЃЌЭЌБШЩЯЩ§24.5%ЃЌЦфеМзмЪеШыЕФБШжигЩ6.5%ЩЯЩ§ЕН8.1%ЁЃвпЧщЦкМфЃЌЯћЗбепЕФИіШЫЮРЩњвтЪЖЯджјЬсЩ§ЃЌДЬМЄСЫИіШЫЧхНрЛЄРэгУЦЗКЭОгМвЮРЩњЧхРэЕФашЧѓЃЌНјвЛВНЕМжТЯњЪлИіШЫЧхНрЛЄРэВњЦЗМАМвОгЧхНрЛЄРэВњЦЗЕФЪевцДѓЗљдіГЄЁЃ

ЫфШЛвпЧщЮЊРЖдТССИіШЫЧхНрЛЄРэвЕЮёдіГЄДјРДРћКУгАЯьЃЌЕЋЪЧРЖдТССЕФвТЮяЧхНрЛЄРэвЕЮёШДвђДЫЯТЛЌЁЃВЦБЈЯдЪОЃЌ2020ФъвТЮяЧхНрЛЄРэВњЦЗЕФгЊЪеЮЊ55.96вкИлдЊЃЌЭЌБШЯТНЕ9.4%ЃЌЦфеМзмЪеШыЕФБШжигЩ87.6%ЯТНЕЕН80%ЁЃЪмвпЧщгАЯьЃЌЯћЗбепДѓЖМОгМвИєРыЃЌгЩгкднЪБМѕЩйСЫЛЇЭтЛюЖЏЃЌвВЯїШѕСЫЯћЗбепЖдвТЮяЧхНрЛЄРэВњЦЗЕФашЧѓЁЃ

ЖјвТЮяЧхНрЛЄРэВњЦЗЕФЯњЪлЯТНЕвВЪЧЕМжТ2020ФъгЊЪедіЫйЯТНЕЕФжївЊдвђЁЃ

знЙлРЖдТССжЎЧАЕФВЦЮёЪ§ОнБэЯжЃЌЦфгЊЪедіЫйдчвбДІгкЯТЛЌЭЈЕРЁЃОнеаЙЩЪщЯдЪОЃЌ2019ФъгЊЪеЮЊ70.5вкЃЌЭЌБШдіГЄ4.2%ЃЛ2018ФъгЊЪеЮЊ67.68вкЃЌЯрБШ2017ФъЕФ56.32вкЃЌЭЌБШдіГЄ20.17%ЁЃЕНСЫ2020ФъЃЌгЊЪедіЫйГЪЯжИКдіГЄЭЌБШЯТНЕ0.8%ЃЌгЊЪеЬхСПЛЗБШЩЯФъвВТдЮЂЯТЛЌЁЃЕЋ2017Фъ-2020ФъЃЌРЖдТССЕФУЋРћТЪШДдкГжајдіГЄЃЌЗжБ№ЮЊ53.18%ЁЂ57.42%ЁЂ64.16%ЁЂ64.5%ЁЃ

ДггЊЪеФмСІРДПДЃЌРЖдТССЕФгЊЪедіЫйГжајЗХЛКЃЌЯрБШ2018ФъЕФ20.2%ЭЧЪЦОЁЯдЃЌЕЋЪЧгЏРћФмСІШДЧїЧПЃЌГЩГЄадКЭгЏРћадГіЯжБГРыЁЃ

ЦВГ§впЧщетжжЬиЪтвђЫиЃЌРЖдТССЕФГЩГЄЪмЯовВдчгаЯШезЁЃ

ЦЗХЦЕЅвЛЃЌВњЦЗЙ§ЖШвРРЕ“РЖдТСС”ЦЗХЦЃЌвЛжБОЭЪЧРЖдТССЕФЖЬАхЁЃдкРЖдТССЕФгЊЪежаЃЌЯДвТвКЙБЯзСЫзюЖрЕФЪеШыЃЌВЦБЈЯдЪОЃЌ2020ФъЃЌвТЮяЧхНрЛЄРэВњЦЗеМзмЪеШыБШжиЮЊ80%ЃЌЖјРЖдТССЯДвТвКЮЊвТЮяЧхНрРрВњЦЗДњБэЁЃ

Ъ§ОнЯдЪОЃЌ2017-2019ФъЃЌЙњФкЯДвТвКЪаГЁЯњЪлЖюЭЌБШдіЫйЗжБ№ЮЊ18.42%ЁЂ11.56%КЭ8.37%ЃЌдіЫйГжајЯТЛЌвВвтЮЖзХЯДвТвКаавЕе§ТѕШыДцСПЪаГЁЁЃгЩгкИУаавЕВњЦЗЭЌжЪЛЏбЯжиЁЂММЪѕУХМїЕЭЃЌОКељепЗзЗзгПШыЃЌЕМжТЪаГЁОКељгњбнгњСвЁЃ

ЮЊСЫЮШЙЬЪаГЁЗнЖюЃЌРЖдТССВЛЕУВЛВЩШЁ“вдМлЛЛСП”ВпТдЃЌЫфШЛВњЦЗЯњСПЬсЩ§ЃЌЕЋЪЧЦНОљЪлМлНЕЕЭЃЌвВРЕЭСЫгЊЪедіЫйЁЃ

СэвЛЗНУцЃЌРЖдТССгЊвЕГЩБОжа80%вдЩЯЪЧдВФСЯЃЌЖјдВФСЯМлИёВЈЖЏЖдУЋРћТЪЕФЫЎЦНвВгаВЛаЁЕФгАЯьЁЃдВФСЯжївЊАќРЈАќзАВФСЯвдМАЛЏбЇЦЗЃЌАќзАВФСЯжївЊЪЧЫмСЯЃЌЛЏбЇЦЗжївЊЪЧзищЕгЭЁЃВЦБЈЯдЪОЃЌ2020ФъЃЌРЖдТССгЊвЕГЩБОЮЊ24.83вкЃЌЭЌБШНЕЕЭ1.74%ЃЌЕМжТЕБЦкУЋРћТЪвВЧїгкЮШЖЈЃЌУЋРћЮЊ45.14вкЃЌЖдБШ2019ФъЕФ45.23вкЃЌЫфШЛНіЯТНЕ0.2%ЃЌЕЋЪЧвВФмПњЕУгаЯТНЕЕФЧїЪЦЁЃ

ЕЋжЕЕУзЂвтЕФЪЧЃЌВФСЯГЩБОМлИёФмЗёГжајЯТЛЌБОЩэОЭДцдквЛаЉВЛШЗЖЈЁЃЮДРДЫцзХЪаГЁОКељЕФГжајбнБфЃЌРЖдТССГЩГЄПеМфЕФЬьЛЈАхЛђаэвВВЂВЛЪЧФЧУДвЃдЖЁЃ

ЯпЩЯгЊЪееМБШЙ§АыЃЌФббкЯпЯТЧўЕРЖЬАх

жЕЕУзЂвтЕФЪЧЃЌДЫДЮВЦБЈжаЃЌЬивтЧПЕїСЫРЖдТССЕФЯпЩЯЯњЪлЪеШыеМБШЙ§АыЃЌгЩ2019ФъЕФ47.2%ЩЯЩ§жС53.9%ЃЌ2020ФъРЖдТССЯпЩЯЧўЕРгЊЪеЮЊ37.74вкЃЌЭЌБШдіГЄ13.4%ЃЌеМзмгЊЪеЕФБШжиЮЊ53.9%ЃЌж№НЅГЩЮЊРЖдТССЕФжїГЁЁЃ

ЕЋЯпЯТЧўЕРШДдкНкНкАмЭЫЁЃ2020ФъЃЌЯпЯТгЊЪеЮЊ32.22вкЃЌеМзмгЊЪеЕФБШжиЮЊ46.1%ЁЃИљОнвдЭљЕФЪ§ОнЯдЪОЃЌ2017ФъЃЌЯпЯТЗжЯњЩЬЪЧРЖдТССзюДѓЕФЯњЪлЧўЕРЃЌЪеШыЙБеМБШЮЊ54.4%ЃЌЖј2019ФъЃЌЯпЯТЗжЯњЩЬЪеШыеМБШЯТНЕЕН38.7%ЃЌЯпЯТЧўЕРЕФдіГЄЖЏСІГабЙЁЃ

ЪТЪЕЩЯЃЌРЖдТССздЩэвВж№НЅвтЪЖЕНСЫетвЛЕуЁЃДЫДЮВЦБЈвВгаБэЪОЃЌЮДРДЛсМгЧПгыШЋЙњМАЕиЧјСуЪлЩЬЁЂОЯњЩЬЕФЯпЯТКЯзїЁЃ

БЯОЙдкећИіЯДвТвКаавЕРяЃЌЯпЯТЧўЕРвЛжБЖМАчбнзХгШЮЊЙиМќЕФНЧЩЋЁЃОнИЅШєЫЙЬиЩГРћЮФЪ§ОнЯдЪОЃЌ2019ФъЯДвТвКдкЯпЯТДѓТєГЁМАЩЬГЌЕШДЋЭГЧўЕРЕФЗнЖюеМ50%вдЩЯЃЌЖјЯпЩЯЧўЕРЗнЖюНіга32%ЁЃ

ОЭЪаГЁЯћЗбЕФЬиЕуРДПДЃЌгЩгкЯДвТвКЙКТђШКЬхвджаРЯФъМвЭЅжїИОЮЊжїЃЌЯпЯТЪаГЁВХЪЧЯДвТвКЕФжиаФеНГЁЁЃ

ЕЋЪЧЃЌдкИлЙЩбаОПЩчПДРДЃЌРЖдТССдкЯпЯТЧўЕРЭиеЙЗНУцЛЙЪЧДцдквЛаЉВЛФмКіЪгЕФЮЪЬтЁЃ

еОдкздЩэЕФНЧЖШЃЌРЖдТССвбОдкЯпЩЯЧўЕРШЁЕУСЫНЯДѓЕФГЩМЈЁЃЭЌЪБЃЌдкЕчЩЬвбОЩјЭИжСШЋЙњИїРрШЫШКЕФЕБЯТЃЌЯпЩЯЯћЗбГЩЮЊСЫДѓжкЯћЗбЕФжївЊбЁдёЗНЪНЁЃетвЛЯћЗбЬиЕуКЭаавЕЧїЪЦЃЌБОЩэОЭВЛРћгкРЖдТССДѓЗЖЮЇЕФЭиеЙЯпЯТЧўЕРЁЃ

СэвЛЗНУцЃЌЦфЫћОКељЖдЪжвВдкЯпЯТЪаГЁдчгаВМОжЃЌЭиеЙЯпЯТЧўЕРЛђаэВЂВЛФбЃЌЕЋШчКЮдкЯпЯТАтЛивЛГЧШДвРШЛЪЧИіЮДжЊЪ§ЁЃОЭФУЖдЪжСЂАзРДНВЃЌСЂАздкЪ§жЧЛЏзЊаЭКЭаТСуЪлЧўЕРЗНУцЛ§МЋЬНЫїЃЌШчСуЪлЭЈЕФКЯзїЃЌгыЬьУЈГЌЪаЁЂДѓШѓЗЂЁЂЬдЯЪДяЭЈТЗДђЭЈЕШЁЃ

дкзюаТЕФВЦБЈжаЃЌРЖдТСС2020ФъЯпЯТЗжЯњЩЬЪеШыЮЊ22.28вкЃЌЭЌБШЯТЛЌ18.2%ЃЌетаЉБэЯжЛђЖрЛђЩйЖМЮЊЦфдкЯпЯТЪаГЁЕФЭиеЙЗНУцТёЯТСЫвўЛМЁЃ

ЯДвТвКРяЯж“НКўЗзељ”ЃЌХЈЫѕЯДвТЪаГЁЛЙЛсЪЧвЛЪж“КУХЦ”Т№ЃП

РЖдТССдкВЦБЈжаБэЪОЃЌ2021ФъНЋМЬајМгТыВМОжХЈЫѕЯДЛЄЯИЗжСьгђЃЌНјвЛВНЙЎЙЬжСз№ЦЗХЦгкХЈЫѕЯДвТвКЪаГЁЕФСьЕМЕиЮЛЁЃ

ИљОнИЅШєЫЙЬиЩГРћЮФБЈИцЃЌжаЙњМвЭЅЧхНрЛЄРэаавЕЕФСуЪлЯњЪлзмМлжЕгЩ2015ФъЕФШЫУёБв900вкдЊдіжС2019ФъЕФШЫУёБв1108вкдЊЃЌФъИДКЯдіГЄТЪ5.3%ЃЌдЄМЦ2024ФъНЋДя1677вкдЊЃЌ2019ФъжС2024ФъИДКЯФъдіГЄТЪЮЊ8.7%ЁЃЖдгкЪаГЁРДЫЕЃЌетЪЧвЛИіКУЯћЯЂЃЌЕЋвВвтЮЖзХНЋЛсгаИќЖрЕФОКељепВЮгыНјРДЁЃ

ЪТЪЕЩЯЃЌМвЭЅЧхНрЛЄРэЪаГЁдчвбЪЧОКељЛ№ШШЃЌСЂАзЁЂАТУюЁЂБЬРЫЁЂЭўТЖЪПЁЂЬзеЕШЙњФкЭтОоЭЗЗзЗздкРЖдТССжЎКѓШыОжЯДвТвКСьгђЁЃжкЖрЦЗХЦШыОжМгОчСЫЯДвТвКЪаГЁЕФОКељЃЌВњЦЗЭЌжЪЛЏбЯжиЃЌЩѕжСЯнШы“ЬиМлШЁЪЄ”ЕФЙжШІЃЌМлИёгХЪЦГЩЮЊЯњСПШЁЪЄЕФЛљДЁЁЃдкЯТГСЪаГЁЃЌвЛаЉЩНеЏВњЦЗКЭаЁЦЗХЦЯДвТвКвђЮЊЖЈМлЕЭСЎЪмЕНЯћЗбепЕФЛЖгЁЃ

дкзѓгвМаЛїЯТЃЌОоЭЗУЧПЊЪМбАевЭЛЮЇжЎЕРЃЌЭЦГіИпЖЫХЈЫѕВњЦЗЃЌНјааВювьЛЏОКељЁЃЪ§ОнЯдЪОЃЌ2015-2019ФъЮвЙњХЈЫѕЯДвТвКСуЪлЖюгЩ7.5вкдЊдіГЄжС22.3вкдЊЃЈCAGRИпДя31.3%ЃЉЃЌОнИЅШєЫЙЬиЩГРћЮФдЄМЦ2024ФъНЋДяЕН54.9вкдЊЃЌХЈЫѕЯДвТвКЩјЭИТЪНЋДяЕН10.7%ЁЃЮДРДЯыЯѓПеМфМЋДѓЁЃ

ЖјРЖдТССвВВЛИЪТфКѓЃЌЭЖШыДѓСПзЪдДбаЗЂЭЦГіИпЖЫеНТдВњЦЗ——жСз№ХЈЫѕЯДвТвКЃЌвтЭМЮШЙЬЯДвТвКШќЕРЕквЛЕФЕиЮЛЁЃМлИёЗНУцЃЌРЖдТССжСз№ХЈЫѕЯДвТвК660КСЩ§ЪлМл59дЊЁЃЭЌЕШЙцИёЯТЃЌжСз№ЯДвТвКМлИёЪЧЦфЦьНЂЯДвТвКЕФ5.2БЖЁЃ

ШЛЖјЃЌСЂАзЁЂФЩАЎЫЙЕШОКељЖдЪждчвбзХЪжВМОжЯДвТФ§жщЕШаТЦЗРрШќЕРЃЌЕМжТжСз№ХЈЫѕЯДвТвКжСНёШдВЛНазљЁЃ2019ФъХЈЫѕЯДвТвКЯњЪлЖюдМ6вкдЊЃЌФПЧАжЛеМРЖдТССЯњЪлЖюЕФЪЎЗжжЎвЛЃЌЮДФмГЩЮЊЪеШыжЇГХЁЃ

ЭЌЪБЃЌЛёЕУ“ХЈЫѕЯДЕгМСБъжО”ЕФЯДвТвКЦЗХЦЛЙАќРЈАзУЈЁЂЦцЧПЁЂКУАжАжЁЂРЖдТССЁЂГЌФмЁЂТЬЩЁЁЂРЫЦцЕШЃЌЮДРДдкетвЛСьгђЃЌОКељНЋИќМгМЄСвЁЃ

ДЫЭтЃЌЖдгкЙњФкЯћЗбепРДЫЕЃЌгШЦфЪЧОЋДђЯИЫуЕФМвЭЅжїИОЃЌадМлБШЭљЭљЪЧШегУЦЗзюживЊЕФЬиадЁЃЫфШЛХЈЫѕЛЏЯДвТВњЦЗЪаГЁЗнЖюдкВЛЖЯРЉДѓЃЌЕЋЦеМАТЪгыгЂЗЈУРЕШЙњМвЯрБШШдШЛДцдкВЛаЁВюОрЃЌетвВвтЮЖзХвЊДяЕНЗЂДяЙњМЪдкХЈЫѕЯДвТвКЪаГЁжаЕФЩјЭИТЪЃЌЙњФкШдШЛашвЊвЛЖЮВЛЖЬЕФТЗГЬвЊзпЁЃФЧУДЃЌЫцзХЯДвТвКШќЕРИпадМлБШЕФДДаТВњЦЗдНРДдНЗсИЛЃЌбЁдёдНРДдНЖрЃЌРЖдТССдкХЈЫѕаЭЯДвТвКжаЕФЪаГЁОКељБкРнвВВЛЪЧУЛгаЛсБЛЙЅЦЦЕФвЛЬьЁЃ