中国概述 | 经济现状解读

中国GDP增速有所放缓,尤其是去年中期以来。尽管不确定因素尚存,但中国经济增速仍令全世界艳羡不已。每年中国新增经济总量相当于整个澳大利亚的经济体量。2019年中国经济将如何表现?在第一期《中国概述》中,我们简要分析了一些关键的驱动力。

一、经济增长放缓,但每年新增经济总量仍然相当于整个澳大利亚的体量

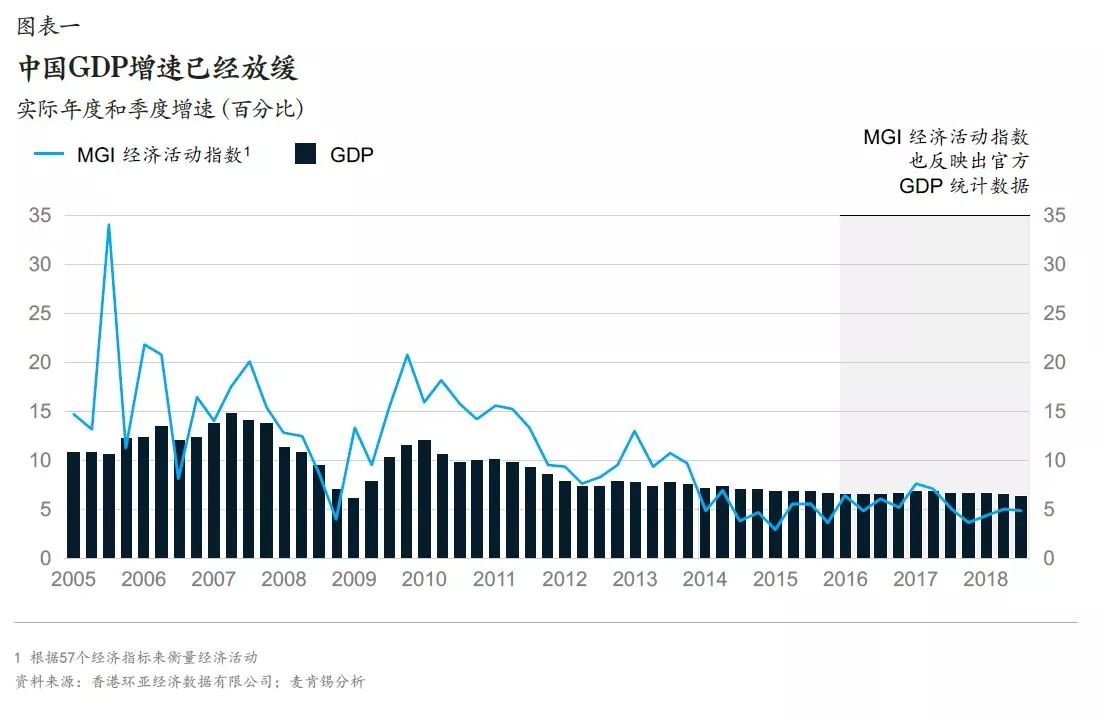

2018年中国经济活动放缓:官方统计数据显示,2018 年中国实际GDP增长6.6%,创1990年以来的最低水平。虽然一些观察人士质疑官方数据的精确性,但有一点不可否认:中国经济增长确实在放缓,目前已经降至几十年来的最低水平。作为一项追踪中国经济表现的指标,麦肯锡全球研究院的“经济活动指数” (EAI) 基于对零售、房地产销售和耗电量等57个不同指标的综合分析,也显示了中国官方GDP数据所呈现的下滑趋势(图表一)。

EAI将广泛因素纳入考量范围,过去10年的波动大于未经加工的GDP数据:在2005年至2008年,中国经济两位数增长期间高于GDP,在2010年至2013年再次出现这种情况。该指数过去4年低于GDP,目前大约跟2015年至2016年的水平相似,人们那时候也有类似的担忧, 害怕高速增长的中国经济出现“硬着陆”。

预计2019年中国经济可能继续面临下行压力,目前对今年GDP增长的普遍预期在6.0%至6.2%。诚然,中国经济增长引擎正在降温,但它的速度仍然位居世界前列。鉴于中国巨大的经济体量,经济增长绝对值依然十分可观:今年中国GDP增量将相当于整个澳大利亚的经济总量。

对很多公司来说,真正的问题在于,它们能否快速适应增长放缓环境,还是说,只有在经济高速增长的情况下,它们的战略、资产负债表和运营状况才能实现繁荣或者保持正常运营。有些企业家把增长率和股价估值视作理所当然的事,还有的近期通过质押上市公司股票的方式为远期项目融资。对于他们来说,经济增速放缓可能会打破这种脆弱的平衡,引发企业波动。

二、消费依然强劲,但变化正在上演

最近几个月,在中国的跨国公司和本土企业销售额下滑,引发了外界对中国消费引擎强度的担忧。然而,尽管苹果和其他跨国公司销售额大幅下降,但中国仍然拥有全世界最好的消费环境。

根据普遍预期,到2030年,中国消费额有望较目前增加约6万亿美元。如此庞大的金额相当于同期美国和西欧的预期消费增长总和,更是印度与东南亚国家联盟 (ASEAN) 预期消费增长总和的两倍左右。

中国经济正在向消费和服务领域转型;这两大领域分别贡献了76%和60%的GDP增长。由于汽车销售下滑,2018年全年社会消费品零售总额同比增速从2017 年的10.2%降到9.0%。2018年,全国居民人均可支配收入实际增长6.5%,与GDP增速持平。同年中国城镇新增就业1361万,超出1100万的目标。

经济增速放缓的背后是消费模式的改变。个别企业销售额大幅下滑,甚至汽车和化妆品等个别品类的销售下滑,都无法反映中国经济全貌。例如,线上零售额就出现了24%的强劲增长。我们也首次在中国看到一个新的消费降级群体。拼多多是一家低端折扣电商,专门吸引消费降级客户,它打破了中国电商市场的双寡头垄断格局(攻击者的攻击者)。拼多多的成功表明中国市场逐渐成熟但又不断变化。

一线城市消费仍然强劲,低线城市则表现疲软:这是不是因为“财富缓冲”效应、房价上涨、财富积累提升了富裕消费者的信心,使其尚未像低收入群体那样明显感受到经济放缓? 未来几个月方能揭晓答案。

三、信贷紧缩确实存在

过去10年的经济刺激和去杠杆是一个“8 + 2”过程。全球金融危机爆发后,中国政府展开了长达8年的经济刺激,随后两年开始有意识地去杠杆、紧缩信贷。

金融危机后,政府推出一轮刺激和金融自由化措施,并在此后7、8年得以延续。这促使影子银行和民间借贷快速增长,引发了一系列债务发行试验。中国的债务占GDP比例从2007年的120%激增至2018年第二季度的253%(高于德国和美国)。

然而,最近几年政府刺激举措的效果正在减弱。政府投入的刺激性资金对实际GDP增长的拉动效果下降。换言之,增量资本产出率 (ICOR) 上升,表明经济刺激成本更高了。ICOR衡量政府推动特定规模的经济增长所需投入的资金。

持续多年的信贷扩张也引发持续性流动性过剩,催生资产泡沫。尽管名义GDP增速现在已经回落到个位数区间,但房地产价格依然在上涨。

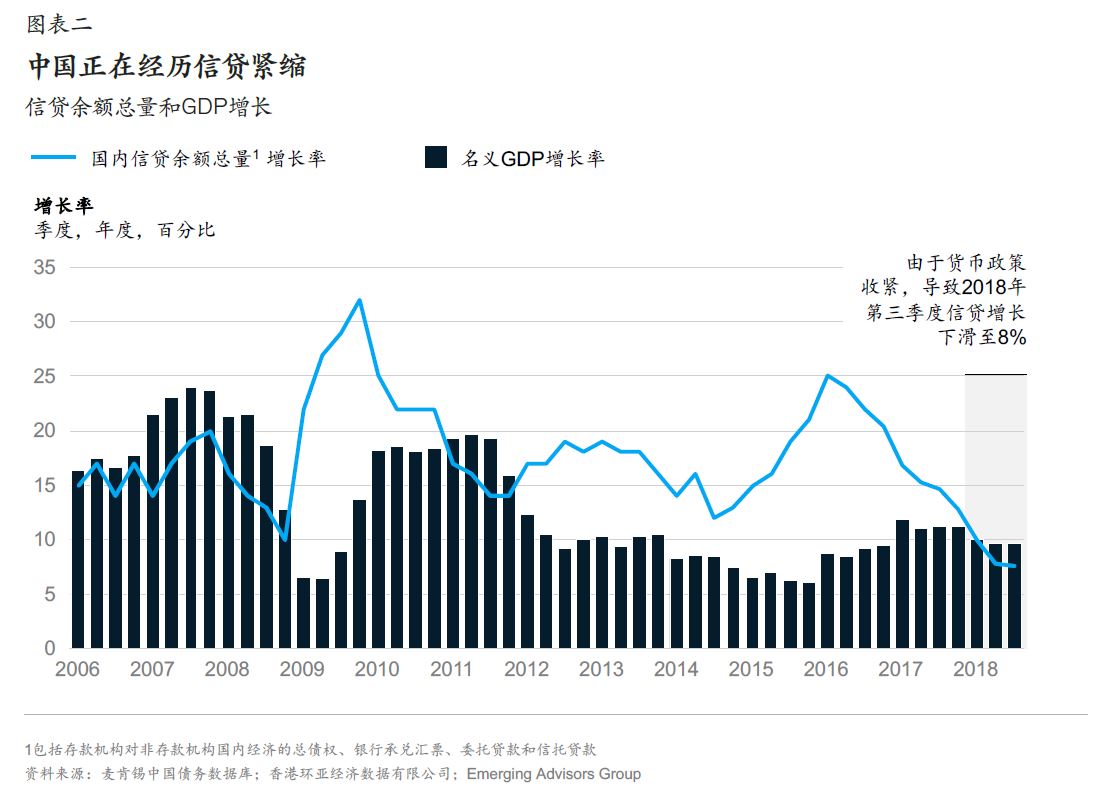

自2016年以来,监管者已经意识到这些挑战,并且开始强调去杠杆。政府打击影子银行和P2P贷款也对信贷流动产生额外抑制作用,导致过去24个月的信贷投放大幅收紧。信贷余额增长从2017年的13%回落到2018年的7%,低于9.7%的名义GDP增幅。这反映了影子银行在显著萎缩,这一融资渠道在2017年增长13%, 但2018年却下降了7%(图表二)。

中国经济放缓源自多重因素,但信贷紧缩的影响已经开始显现,小型私有企业以及三四线城市的公司感受尤为明显。由于中国经济越来越依赖消费和服务,所以企业信贷收缩最终会波及收入、消费和整体增长。

最近的很多报道令许多人认为,目前的经济增速放缓是中美贸易争端的结果。但事实上,如今中国GDP对贸易的依存度远没有那么高。事实上,2017年中国贸易顺差占GDP的比重仅为1.7%,低于2008年的8%。但贸易争端的间接影响更大,会破坏消费者信心,抑制私营企业扩大产能投资。

监管者目前正在寻找各种方法重启信贷闸门,但他们这一次更加谨慎,使用杠杆的方式也比8年前信贷扩张期更有针对性。例如,中国人民银行最近宣布支持商业银行通过发行永续债补充资本金。此举旨在让银行通过发行债券和充实资本,扩大信贷投放,但前提是获得贷款的企业必须达到最低信用标准。

中国最终需要在不同举措中找到出路:提供更多刺激 (引发泡沫和外部效应),推动国有企业结构性改革; 抑或接受经济整体增速放缓。这些政策选择会受到经济以及地缘政治因素影响。未来几个月,我们可以看出中国经济政策走向,以及经济增长放缓究竟是长期的还是短期的。

四、反应迅速者能抓住收购机会

政府收紧信贷会造成私营部门的流动性压力,私营企业的债券违约数量从2017年的42起增加到2018年的147起。由于中型私营企业面临巨大信贷压力,我们预计这一领域即将出现一轮大规模整合。

在之前的信贷紧缩时期,行业整合更有利于国有企业, 而不是那些资金不太充裕的私营企业。如今,中国资本市场规模更大、私有资本大幅增长,可能会在一定程度上改变这种状况。对很多私营企业而言,关键是它们还有多少筹码,或者它们是否已经加大杠杆,使其资产负债表陷入不可持续的高增长和估值假设之中。

此外,在更大范围的贸易谈判中,已经在探讨在某些行业扩大对外商直接投资的开放力度,这一趋势可能为在中国拥有大量业务且愿意积极行动的跨国公司创造机会。

颇具讽刺意味的是,当关于中国经济的报道不像以前那么乐观的时候,反而是企业有意识投资布局这一市场的最佳时机。

中国GDP增速有所放缓,尤其是去年中期以来。尽管不确定因素尚存,但中国经济增速仍令全世界艳羡不已。每年中国新增经济总量相当于整个澳大利亚的经济体量。2019年中国经济将如何表现?在第一期《中国概述》中,我们简要分析了一些关键的驱动力。

一、经济增长放缓,但每年新增经济总量仍然相当于整个澳大利亚的体量

2018年中国经济活动放缓:官方统计数据显示,2018 年中国实际GDP增长6.6%,创1990年以来的最低水平。虽然一些观察人士质疑官方数据的精确性,但有一点不可否认:中国经济增长确实在放缓,目前已经降至几十年来的最低水平。作为一项追踪中国经济表现的指标,麦肯锡全球研究院的“经济活动指数” (EAI) 基于对零售、房地产销售和耗电量等57个不同指标的综合分析,也显示了中国官方GDP数据所呈现的下滑趋势(图表一)。

EAI将广泛因素纳入考量范围,过去10年的波动大于未经加工的GDP数据:在2005年至2008年,中国经济两位数增长期间高于GDP,在2010年至2013年再次出现这种情况。该指数过去4年低于GDP,目前大约跟2015年至2016年的水平相似,人们那时候也有类似的担忧, 害怕高速增长的中国经济出现“硬着陆”。

预计2019年中国经济可能继续面临下行压力,目前对今年GDP增长的普遍预期在6.0%至6.2%。诚然,中国经济增长引擎正在降温,但它的速度仍然位居世界前列。鉴于中国巨大的经济体量,经济增长绝对值依然十分可观:今年中国GDP增量将相当于整个澳大利亚的经济总量。

对很多公司来说,真正的问题在于,它们能否快速适应增长放缓环境,还是说,只有在经济高速增长的情况下,它们的战略、资产负债表和运营状况才能实现繁荣或者保持正常运营。有些企业家把增长率和股价估值视作理所当然的事,还有的近期通过质押上市公司股票的方式为远期项目融资。对于他们来说,经济增速放缓可能会打破这种脆弱的平衡,引发企业波动。

二、消费依然强劲,但变化正在上演

最近几个月,在中国的跨国公司和本土企业销售额下滑,引发了外界对中国消费引擎强度的担忧。然而,尽管苹果和其他跨国公司销售额大幅下降,但中国仍然拥有全世界最好的消费环境。

根据普遍预期,到2030年,中国消费额有望较目前增加约6万亿美元。如此庞大的金额相当于同期美国和西欧的预期消费增长总和,更是印度与东南亚国家联盟 (ASEAN) 预期消费增长总和的两倍左右。

中国经济正在向消费和服务领域转型;这两大领域分别贡献了76%和60%的GDP增长。由于汽车销售下滑,2018年全年社会消费品零售总额同比增速从2017 年的10.2%降到9.0%。2018年,全国居民人均可支配收入实际增长6.5%,与GDP增速持平。同年中国城镇新增就业1361万,超出1100万的目标。

经济增速放缓的背后是消费模式的改变。个别企业销售额大幅下滑,甚至汽车和化妆品等个别品类的销售下滑,都无法反映中国经济全貌。例如,线上零售额就出现了24%的强劲增长。我们也首次在中国看到一个新的消费降级群体。拼多多是一家低端折扣电商,专门吸引消费降级客户,它打破了中国电商市场的双寡头垄断格局(攻击者的攻击者)。拼多多的成功表明中国市场逐渐成熟但又不断变化。

一线城市消费仍然强劲,低线城市则表现疲软:这是不是因为“财富缓冲”效应、房价上涨、财富积累提升了富裕消费者的信心,使其尚未像低收入群体那样明显感受到经济放缓? 未来几个月方能揭晓答案。

三、信贷紧缩确实存在

过去10年的经济刺激和去杠杆是一个“8 + 2”过程。全球金融危机爆发后,中国政府展开了长达8年的经济刺激,随后两年开始有意识地去杠杆、紧缩信贷。

金融危机后,政府推出一轮刺激和金融自由化措施,并在此后7、8年得以延续。这促使影子银行和民间借贷快速增长,引发了一系列债务发行试验。中国的债务占GDP比例从2007年的120%激增至2018年第二季度的253%(高于德国和美国)。

然而,最近几年政府刺激举措的效果正在减弱。政府投入的刺激性资金对实际GDP增长的拉动效果下降。换言之,增量资本产出率 (ICOR) 上升,表明经济刺激成本更高了。ICOR衡量政府推动特定规模的经济增长所需投入的资金。

持续多年的信贷扩张也引发持续性流动性过剩,催生资产泡沫。尽管名义GDP增速现在已经回落到个位数区间,但房地产价格依然在上涨。

自2016年以来,监管者已经意识到这些挑战,并且开始强调去杠杆。政府打击影子银行和P2P贷款也对信贷流动产生额外抑制作用,导致过去24个月的信贷投放大幅收紧。信贷余额增长从2017年的13%回落到2018年的7%,低于9.7%的名义GDP增幅。这反映了影子银行在显著萎缩,这一融资渠道在2017年增长13%, 但2018年却下降了7%(图表二)。

中国经济放缓源自多重因素,但信贷紧缩的影响已经开始显现,小型私有企业以及三四线城市的公司感受尤为明显。由于中国经济越来越依赖消费和服务,所以企业信贷收缩最终会波及收入、消费和整体增长。

最近的很多报道令许多人认为,目前的经济增速放缓是中美贸易争端的结果。但事实上,如今中国GDP对贸易的依存度远没有那么高。事实上,2017年中国贸易顺差占GDP的比重仅为1.7%,低于2008年的8%。但贸易争端的间接影响更大,会破坏消费者信心,抑制私营企业扩大产能投资。

监管者目前正在寻找各种方法重启信贷闸门,但他们这一次更加谨慎,使用杠杆的方式也比8年前信贷扩张期更有针对性。例如,中国人民银行最近宣布支持商业银行通过发行永续债补充资本金。此举旨在让银行通过发行债券和充实资本,扩大信贷投放,但前提是获得贷款的企业必须达到最低信用标准。

中国最终需要在不同举措中找到出路:提供更多刺激 (引发泡沫和外部效应),推动国有企业结构性改革; 抑或接受经济整体增速放缓。这些政策选择会受到经济以及地缘政治因素影响。未来几个月,我们可以看出中国经济政策走向,以及经济增长放缓究竟是长期的还是短期的。

四、反应迅速者能抓住收购机会

政府收紧信贷会造成私营部门的流动性压力,私营企业的债券违约数量从2017年的42起增加到2018年的147起。由于中型私营企业面临巨大信贷压力,我们预计这一领域即将出现一轮大规模整合。

在之前的信贷紧缩时期,行业整合更有利于国有企业, 而不是那些资金不太充裕的私营企业。如今,中国资本市场规模更大、私有资本大幅增长,可能会在一定程度上改变这种状况。对很多私营企业而言,关键是它们还有多少筹码,或者它们是否已经加大杠杆,使其资产负债表陷入不可持续的高增长和估值假设之中。

此外,在更大范围的贸易谈判中,已经在探讨在某些行业扩大对外商直接投资的开放力度,这一趋势可能为在中国拥有大量业务且愿意积极行动的跨国公司创造机会。

颇具讽刺意味的是,当关于中国经济的报道不像以前那么乐观的时候,反而是企业有意识投资布局这一市场的最佳时机。